MEV 101 – Le coût caché des mempools publics

Dans ce module, nous analysons la nature du MEV, son fonctionnement au sein des mempools publics et les raisons pour lesquelles il représente un enjeu systémique majeur pour l’infrastructure blockchain. Nous abordons également l’impact du MEV sur la structure des incitations, la manière dont il compromet la confiance des utilisateurs, ainsi que l’émergence de solutions de mitigation telles que MEV-Boost et les enchères de flux d’ordres (Order Flow Auctions, OFA). Cette compréhension fondamentale constitue la base indispensable pour les modules à venir. Nous y présenterons de nouvelles architectures, telles que SUAVE, visant à instaurer des écosystèmes résistants au MEV.

Comprendre la nature du MEV

La valeur maximale extractible (MEV, pour Maximal Extractable Value) constitue aujourd’hui l’un des sujets les plus sensibles et déterminants dans les écosystèmes blockchain. Apparue initialement sur Ethereum, la notion de MEV fait référence à la capacité des proposeurs de blocs ou d’autres intermédiaires à extraire une valeur supplémentaire des transactions utilisateurs, en les réordonnant, en insérant de nouvelles opérations ou en les censurant. Si le concept a émergé des premiers arbitrages sur les plateformes décentralisées, il couvre désormais un ensemble élargi de pratiques manipulatrices qui mettent à mal l’équité des utilisateurs et la neutralité des protocoles.

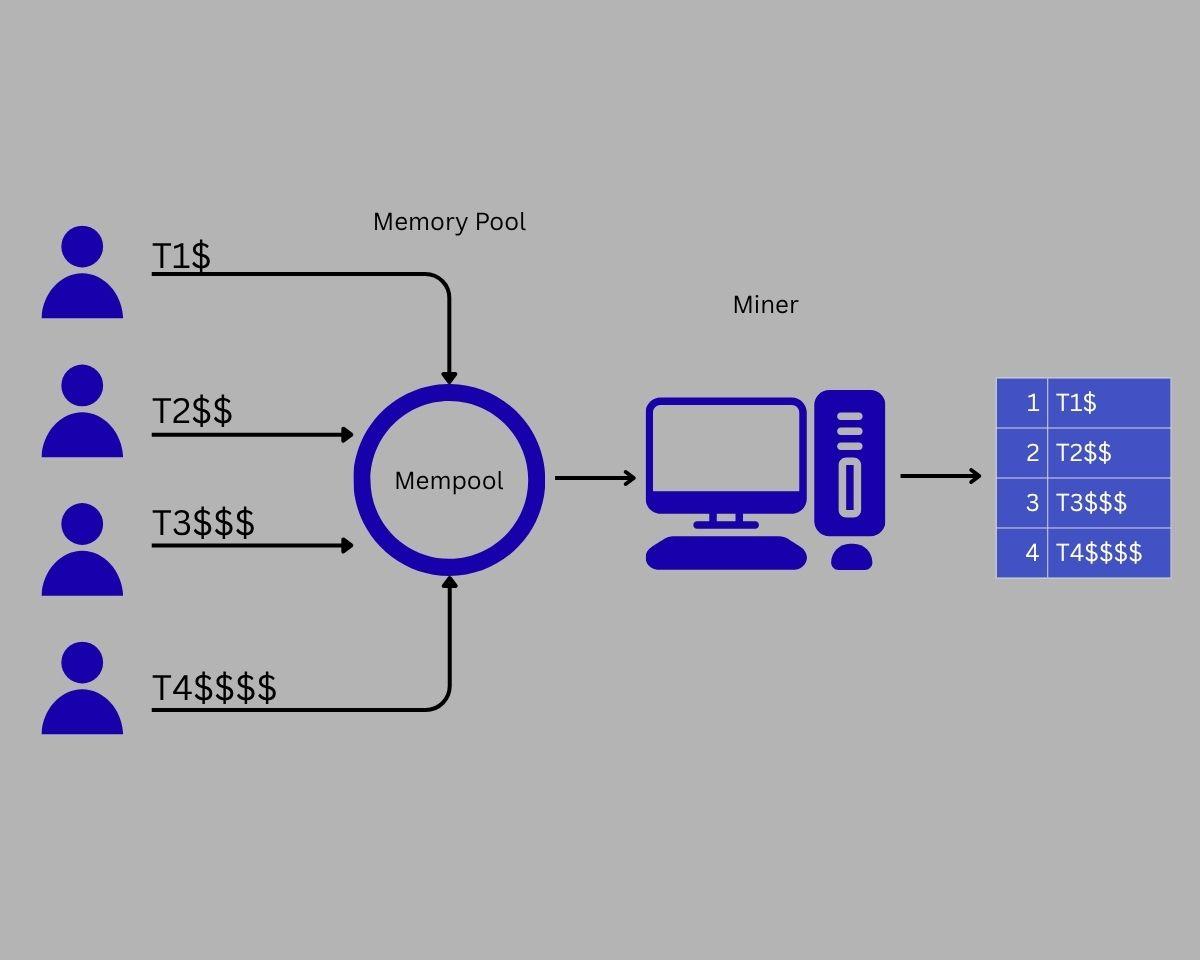

Le MEV découle de la structure même de soumission et d’inclusion des transactions dans les blocs. Sur la plupart des blockchains, les utilisateurs transmettent leurs transactions à un mempool public, sorte de salle d’attente où les nœuds visualisent et relaient ces informations avant leur confirmation sur la chaîne. Ce processus, garant de transparence, expose cependant chaque transaction à des stratégies opportunistes de la part d’acteurs capables d’influencer le contenu et l’ordre des blocs.

Lorsqu’un utilisateur lance un swap de grande ampleur sur un échange décentralisé comme Uniswap, sa transaction est visible par quiconque surveille le mempool. Des opérateurs spécialisés, appelés searchers, peuvent alors détecter l’opération, en simuler les effets puis insérer leurs propres transactions avant et après celle de l’utilisateur : c’est ce que l’on appelle l’attaque sandwich. L’attaquant achète d’abord l’actif, profite de l’effet de prix généré par la transaction initiale, puis revend à un prix avantageux—tout cela au détriment de l’utilisateur. Cette méthode n’est qu’un exemple de tactique MEV, mais elle illustre le problème sous-jacent : la visibilité des transactions associée au pouvoir d’ordonnancement favorise l’extraction de valeur non désirée.

Le MEV peut également inclure des pratiques telles que le frontrunning, où un searcher copie une transaction rentable et la fait exécuter en priorité, ou le backrunning, qui consiste à capter l’arbitrage résiduel après un événement programmé. Avec le temps, ces stratégies se sont automatisées et intensifiées, créant une véritable classe professionnelle de searchers MEV et de constructeurs de blocs.

D’un aléa technique à une problématique structurelle

Ce qui n’était au départ qu’une conséquence involontaire du design des protocoles est devenu un phénomène systémique. La montée en puissance de la finance décentralisée (DeFi), où des centaines de millions d’euros de valeur transitent chaque jour via des transactions publiques, rend le MEV inévitable dans l’univers blockchain. Des études menées par Flashbots et d’autres organisations ont montré que l’extraction de MEV peut atteindre plusieurs dizaines de millions de dollars par mois sur Ethereum, avec des activités comparables sur les rollups et d’autres réseaux de couche 1.

Une telle extraction est loin d’être anodine ; elle impacte profondément l’ensemble de l’écosystème. D’une part, elle génère de l’injustice : les utilisateurs paient plus cher pour l’exécution de leurs transactions, subissent un slippage supérieur à la normale et voient leurs intentions détournées à leur désavantage. D’autre part, elle déstabilise le marché du gas : les acteurs centrés sur le MEV sont prêts à payer des frais de gas exorbitants pour faire passer leurs transactions en priorité, excluant les utilisateurs standards et rendant les frais imprévisibles. Enfin, cela fragilise le consensus : dans les réseaux basés sur la preuve d’enjeu, les validateurs susceptibles d’extraire du MEV sont incités à centraliser la production de blocs ou à s’allier à des searchers, menaçant la décentralisation.

Le MEV entraîne également un gaspillage d’espace de bloc et une multiplication des réorganisations de chaîne. Les searchers peuvent soumettre des transactions en double ou tester plusieurs variantes d’une même stratégie, saturant les mempools tout en sollicitant inutilement la puissance de calcul. Dans les cas extrêmes, les validateurs peuvent forker la chaîne ou initier des réorganisations pour capturer des opportunités MEV lucratives, compromettant la finalité et la confiance dans le réseau.

Le mempool public : vecteur d’exploitation

Au cœur du problème MEV se trouve le mempool public. Son ouverture représente à la fois une force et une vulnérabilité. La transparence permet certes aux utilisateurs de surveiller l’activité du réseau et aux développeurs de concevoir des outils, mais elle donne aussi aux adversaires un aperçu précoce des intentions des utilisateurs. Toute transaction publiée dans le mempool public devient ainsi un signal exploitable avant même d’être validée définitivement.

La problématique s’accentue en raison de la latence entre la soumission et l’inclusion de la transaction. Même sur les blockchains les plus rapides, il existe une fenêtre—quelques millisecondes ou parfois plusieurs secondes—durant laquelle des searchers à haute fréquence peuvent exploiter les données du mempool. Puisque les mineurs ou validateurs déterminent quelles transactions inclure et dans quel ordre, ils deviennent les véritables garants (ou extracteurs) du MEV. Sans mécanismes de régulation ou de décentralisation, le proposeur de bloc se transforme d’opérateur neutre en acteur extractif.

Les tentatives de dissimulation du mempool, via le chiffrement des transactions ou le report de leur publication, ont donné des résultats mitigés. Si certaines formes de frontrunning sont atténuées, ces méthodes introduisent souvent de la latence, nuisent à la composabilité ou requièrent une infrastructure supplémentaire. La difficulté de fond subsiste : les systèmes ouverts, basés sur la diffusion publique, restent exposés à l’exploitation par des opérateurs disposant d’un accès plus rapide, d’équipements plus performants ou d’un accès privilégié à l’inclusion des blocs.

Le MEV à travers les chaînes et domaines

Si l’Ethereum a été le premier terrain d’étude du MEV, le phénomène n’est en réalité pas limité à une blockchain unique. On le retrouve sur les rollups, Solana, Binance Smart Chain, et même sur Bitcoin, selon des modalités spécifiques. Les mécanismes varient selon la production des blocs, le débit des transactions ou la conception des smart contracts, mais un principe central demeure : le droit d’ordonnancement représente une ressource monétisable, souvent au détriment des utilisateurs ordinaires.

Dans les environnements multichaînes ou inter-domaines, de nouvelles formes de MEV émergent. Le MEV inter-domaines consiste à profiter d’opportunités d’arbitrage entre des bridges, des couches 2 et différents DEX non synchronisés. À titre d’exemple, une émission importante de stablecoins sur une chaîne peut induire des écarts de prix sur une autre. Les searchers peuvent transférer rapidement des actifs et exploiter ces déséquilibres, aux frais des utilisateurs moins rapides ou non informés de ces arbitrages.

Les protocoles de bridge, les agrégateurs de liquidités et les mises à jour d’oracles constituent autant de vecteurs potentiels de MEV. À mesure que l’interopérabilité s’accentue, la surface d’extraction du MEV s’élargit. Le sujet du MEV dépasse donc la dimension d’une simple chaîne pour devenir un défi global, affectant l’équité et l’efficacité de l’économie crypto toute entière.

La nécessité de résister au MEV

En raison de son caractère systémique, le MEV n’est plus considéré comme un bug à corriger ponctuellement, mais comme une problématique structurelle devant être adressée par des évolutions architecturales. Une démarche d’atténuation consiste à limiter les effets les plus graves du MEV sans transformer l’infrastructure sous-jacente : MEV-Boost, mempools privés, protocoles de chiffrement des transactions en sont des exemples. Ces solutions offrent une protection partielle sans pour autant supprimer les incitations à l’extraction.

L’approche la plus ambitieuse s’oriente vers la résistance, c’est-à-dire la refonte de l’architecture de construction des blocs et de gestion du flux transactionnel afin de minimiser la portée du MEV. Elle suppose de dissocier la proposition de blocs et la sélection des transactions, de décentraliser le rôle des constructeurs et d’instaurer des enchères compétitives sur l’ordonnancement des ordres. Dans ce schéma, les utilisateurs ne publient plus leurs transactions dans un mempool public, mais dans des circuits contrôlés garantissant une exécution protégée et équitablement tarifée.

Résister au MEV ne revient pas simplement à contrer les attaques sandwich ; il s’agit d’aligner les intérêts de tous les acteurs de la blockchain—validateurs, constructeurs, utilisateurs—pour préserver la neutralité, limiter l’extraction indue de valeur, et renforcer la confiance. Cette vision alimente la création de nouvelles architectures comme SUAVE, qui seront détaillées dans les prochains modules.

Leçon 1:MEV 101 – Le coût caché des mempools publics

Leçon 2:Enchères sur le flux d’ordres et premières stratégies d’atténuation

Leçon 3:Au cœur de l’architecture SUAVE

Leçon 4:De la théorie à la pratique – Développer sur SUAVE

Leçon 5:Perspectives d’avenir et défis à relever

Cours connexes

Introduction aux jetons Masternode

Introduction aux jetons Masternode

Identité en crypto : Principaux projets

Identité en crypto : Principaux projets

Dérivés cryptographiques : Principaux projets

Dérivés cryptographiques : Principaux projets

Principes fondamentaux de l'identité décentralisée

Principes fondamentaux de l'identité décentralisée

Le guide du débutant sur l'Airdrops basé sur la blockchain

Le guide du débutant sur l'Airdrops basé sur la blockchain