Gate Research: Financiamento cai para 3,68 mil milhões de dólares com o desvio de capital para projectos de crescimento e reservas em cripto | Análise do Financiamento Web3 – Julho de 2025

Resumo

- Segundo dados do Cryptorank Dashboard, divulgados a 5 de agosto de 2025, o setor Web3 registou em julho 132 operações de financiamento, totalizando 3,68 mil milhões de dólares, confirmando uma forte dinâmica de captação de capital.

- Entre as 10 maiores operações, destacou-se uma clara tendência de concentração de capital e institucionalização. Instrumentos financeiros tradicionais, como as rondas Post-IPO e PIPE (Private Investment in Public Equity), tornaram-se cada vez mais relevantes, refletindo uma integração crescente entre o Web3 e os mercados de capitais convencionais.

- Cresce o número de projetos que declara alocar parte dos fundos angariados à compra de BTC, ETH, SOL e outros principais criptoativos para reservas de tesouraria — prática que se consolida como novo padrão transversal ao setor.

- A atividade de captação ficou fortemente concentrada em CeFi (1,62 mil milhões USD) e serviços blockchain (1,4 mil milhões USD), traduzindo uma preferência estrutural pelo desenvolvimento de infraestruturas e serviços, com diversificação progressiva nas aplicações. O capital privilegia plataformas centralizadas capazes de integrar Web2 e Web3 e oferecer um ciclo comercial completo.

- Na análise por dimensão de financiamento, as operações em fase de crescimento, entre 3M e 20M USD, captaram a maior fatia do capital, representando 47,5% do total. Estes projetos tendem a situar-se na fase avançada de Product-Market Fit, preparando-se para expandir o mercado, e concentram assim o interesse dos investidores.

- Por estágio, as rondas de crescimento dominaram, com as Series A sozinhas a absorverem 44,4% dos fundos, sinalizando o afastamento dos investimentos baseados apenas em narrativa para projetos já validados, com estratégias comerciais claras, maturidade tecnológica e potencial de comercialização.

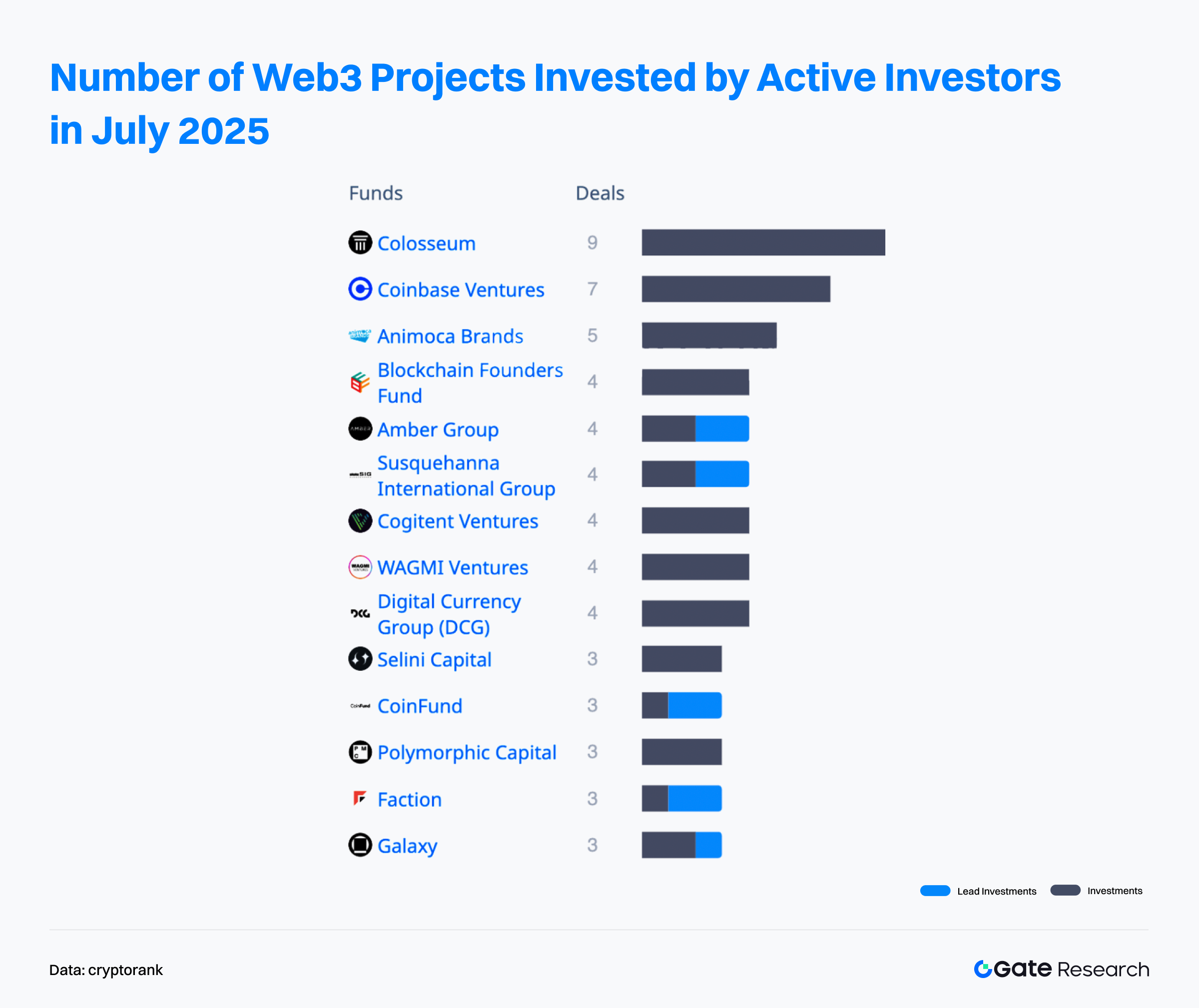

- Ao nível dos investidores mais ativos, o Colosseum liderou em julho, intervindo em 9 operações.

Visão Geral do Financiamento

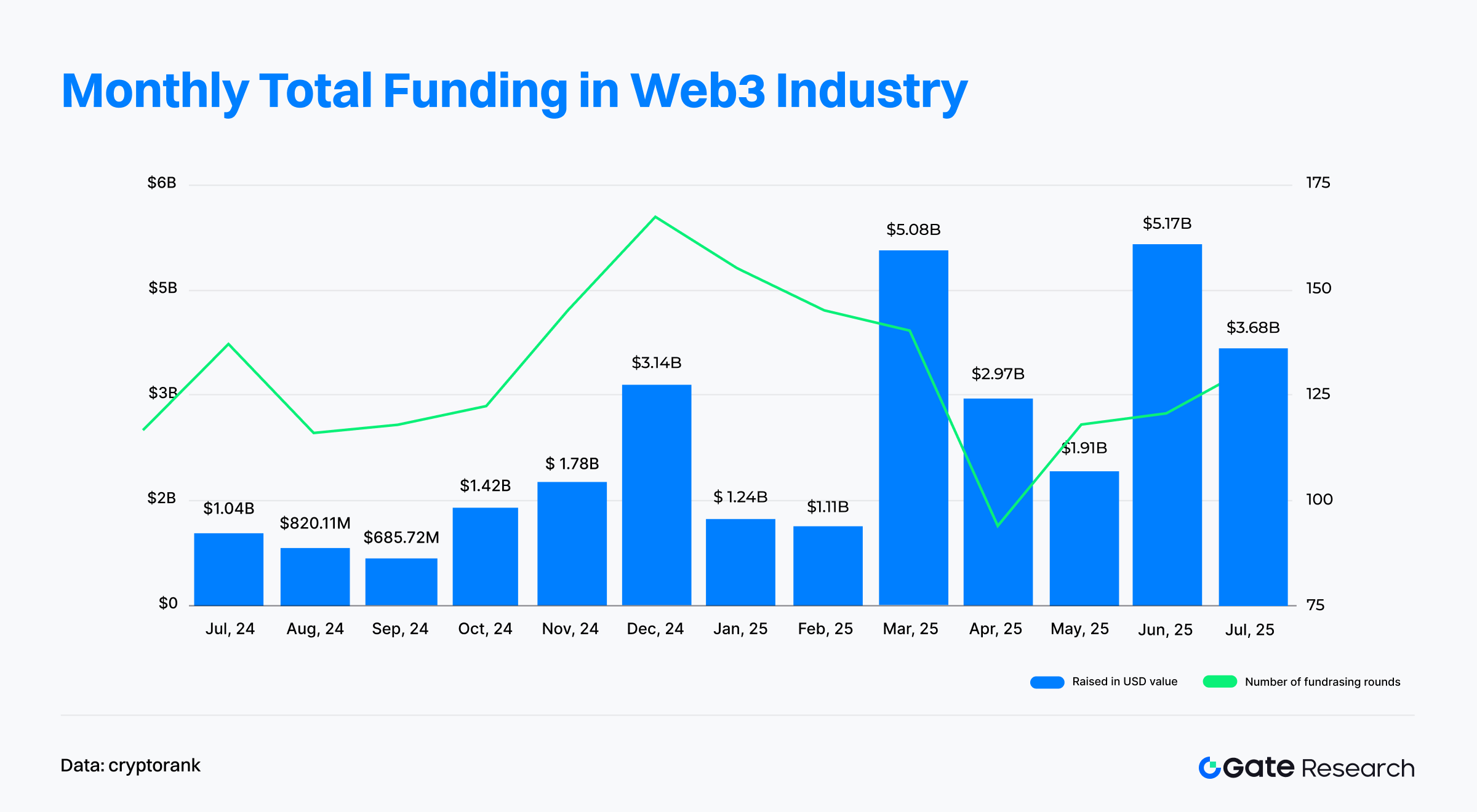

Com base nos dados do Cryptorank publicados a 5 de agosto de 2025, o setor Web3 realizou em julho 132 operações de financiamento, totalizando 3,68 mil milhões de dólares angariados.【1】Nota: divergências metodológicas do Cryptorank resultam num valor ligeiramente diferente da soma dos negócios individuais divulgados (cerca de 3,77 mil milhões USD). Este relatório mantém os números do dashboard original para consistência.

Comparando com junho de 2025, que contou com 119 operações e 5,14 mil milhões USD angariados, julho registou mais 10,92% de operações mas menos 28,4% em montante financiado. Este fenómeno — mais operações, menos capital — explica-se sobretudo pelas mega-rondas excecionais de junho, em particular nos serviços financeiros regulados, expansões de cotadas e integração com finanças tradicionais. Destacam-se o IPO da Circle (1,1 mil milhões USD) e cinco rondas acima de 400 milhões, enquanto em julho houve apenas duas acima desse valor — a maior das quais o pós-IPO da MARA (900 milhões USD, 28 de julho), já abaixo do pico anterior.

Ao longo de 2025, o financiamento arrefeceu no início do ano (janeiro e fevereiro entre 1–1,2 mil milhões USD), mas o mercado recuperou ritmo rapidamente, superando 5 mil milhões em março e atingindo em junho um máximo bienal de 5,17 mil milhões, num movimento marcado por concentração, escala e domínio institucional — sinais de uma maturidade crescente.

A quebra em julho no volume de financiamento foi compensada por uma atividade global robusta: o elevado número de operações e o fluxo contínuo de capital refletem a confiança sustentada do mercado. O setor Web3 entra assim numa fase de aceleração da alocação de capital e transformação estrutural.

Os 10 maiores financiamentos do setor Web3 em julho de 2025 evidenciaram a consolidação de tendências de concentração de capital e institucionalização. Estes projetos arrecadaram um total de 2,75 mil milhões USD, sendo a maioria dos cheques individuais superiores a 100 milhões, com impacto expressivo no desempenho do mercado.

Liderou a MARA, com 950 milhões USD em dívida convertível pós-IPO, demonstrando a capacidade das empresas de mineração de criptoativos de captar grandes volumes nos mercados. Seguiu-se a Mill City Ventures III, com 450 milhões USD num PIPE (Private Investment in Public Equity), rumo à constituição de uma tesouraria Sui — evidenciando o interesse sustentado da finança tradicional nos ecossistemas blockchain públicos.【2】

Do ponto de vista do tipo de ronda, as operações Post-IPO e PIPE afirmaram-se como o mainstream, representando mais de 60% dos projetos de topo, com foco particular em CeFi e serviços blockchain. Confirma-se assim que empresas cotadas ou pré-IPO permanecem os principais alvos do capital, num sinal claro da convergência Web3–finanças tradicionais. Diversos projetos anunciaram igualmente a intenção de alocar fundos captados na aquisição de BTC, ETH e SOL para reservas de tesouraria, reforçando a confiança no potencial de longo prazo do cripto e no seu papel na gestão empresarial.

Julho foi ainda marcado por um relevante negócio de M&A — a aquisição da QCEX pela Polymarket — e por uma ronda Series B tradicional (TWL Miner, 95 milhões USD), introduzindo novas dinâmicas setoriais.

O mercado de fundraising Web3 em julho ilustra a conjugação de elevados fluxos de capital, grande concentração nos líderes e uma preferência clara por criptoativos mainstream — indícios de um setor em rápida maturação, liderado por projetos de topo e estruturas de capital mais estáveis.

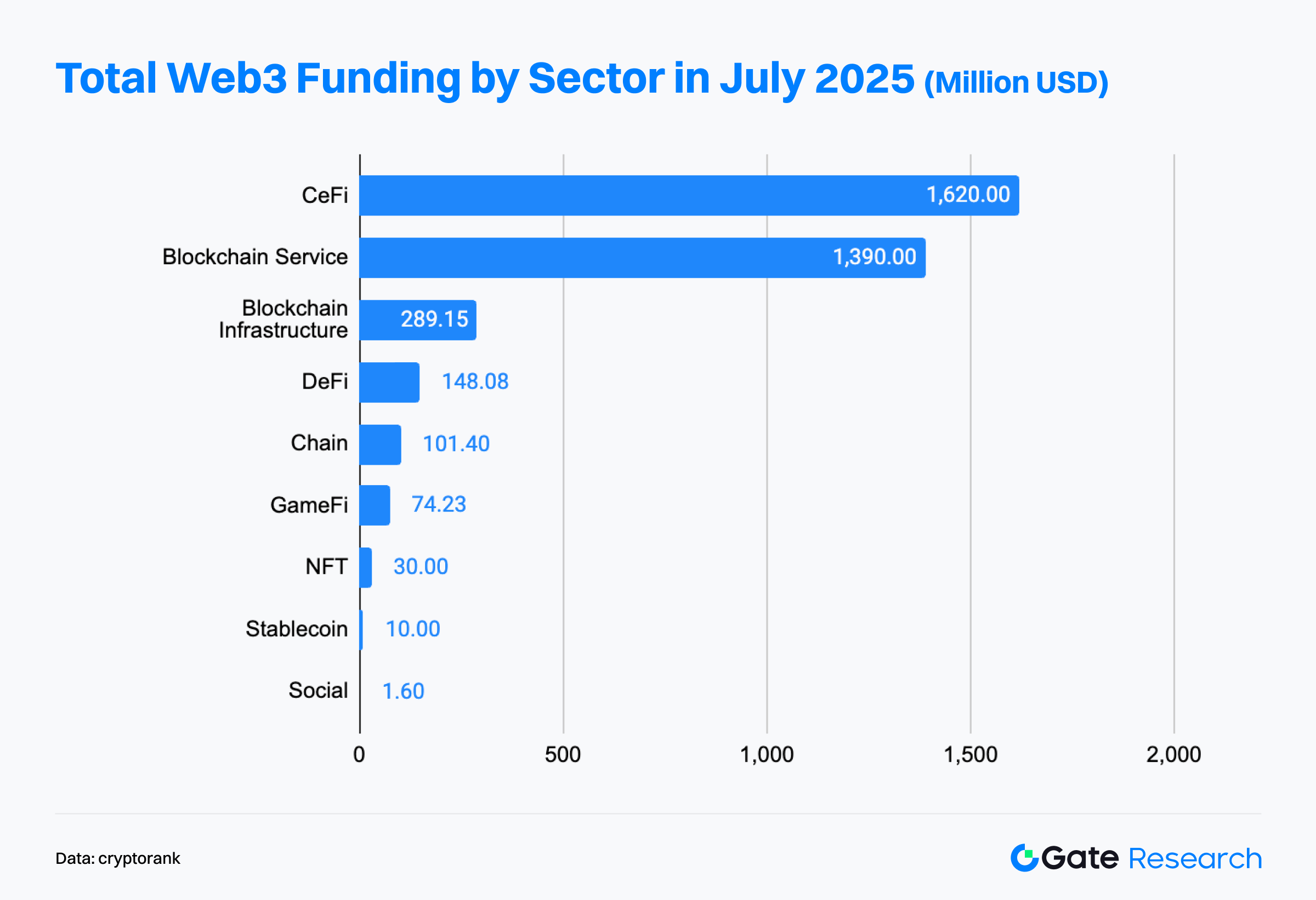

Segundo o Cryptorank Dashboard, os dados de financiamento do mês espelham as tendências-chave: domínio institucional, alinhamento regulatório e foco na infraestrutura. CeFi e serviços blockchain concentraram mais de 70% do total mensal angariado — confirmando a preferência crescente pelo investimento em plataformas-ponte entre finanças tradicionais e cripto, combinando conformidade com facilidade de uso.

O setor CeFi liderou, com 1,62 mil milhões USD captados, impulsionado por múltiplas operações PIPE, Post-IPO e M&A. O domínio institucional foi patente, com bolsas, custodiantes e gestoras de criptoativos a manterem-se áreas prioritárias, funcionando como gateways essenciais para captação de utilizadores e capital tradicional para o Web3.

O setor de serviços blockchain arrecadou perto de 1,4 mil milhões USD. Conhecido como “os fornecedores de armas” do Web3, integra fornecedores de APIs, plataformas analíticas, serviços de nós e auditórias de segurança. À medida que a infraestrutura se torna mais complexa, o capital direciona-se para ferramentas especializadas para developers e soluções empresariais robustas, consideradas fundamentais para a maturidade e adoção massiva.

Infraestrutura blockchain e Chain captaram valores inferiores — 289M e 101M USD respetivamente — mas a continuidade do investimento demonstra valorização do potencial de longo prazo destas tecnologias core, visando desafios como escalabilidade, segurança e interoperabilidade, fundamentais para o Web3 no seu conjunto.

Por oposição ao entusiasmo pelas infraestruturas e plataformas centralizadas, as dApps registaram investimento mais fragmentado:

- DeFi angariou cerca de 148M USD, apenas 4% do total. Após o pico e os riscos associados, os investidores tornaram-se mais prudentes, favorecendo projetos com modelos de negócio sustentáveis e gestão rigorosa do risco.

- GameFi e NFTs somaram 104M USD, evidenciando o arrefecimento destes setores. O foco passou para a tração real de utilizadores e modelos económicos equilibrados.

- O setor social captou apenas 1,6M USD, ilustrando as dificuldades de crescimento e rentabilização.

- O segmento stablecoin, com 10M USD, começa a recuperar interesse à boleia da maior clareza regulatória, com os respetivos ecossistemas de aplicações a amadurecer.

Em síntese, julho de 2025 traça o seguinte retrato: infraestruturas em primeiro lugar, domínio dos serviços e financiamento seletivo de aplicações. O capital concentra-se em plataformas centralizadas, com ciclo comercial fechado e ponte Web2/Web3, enquanto as infraestruturas continuam a ser vistas como base indispensável.

Entretanto, as aplicações descentralizadas para o utilizador final continuam a mostrar potencial, mas o entusiasmo dos investidores arrefeceu, dando lugar a um critério seletivo mais rigoroso. Este movimento marca a passagem do Web3 de uma fase experimental para um ciclo mais maduro, orientado pela viabilidade comercial.

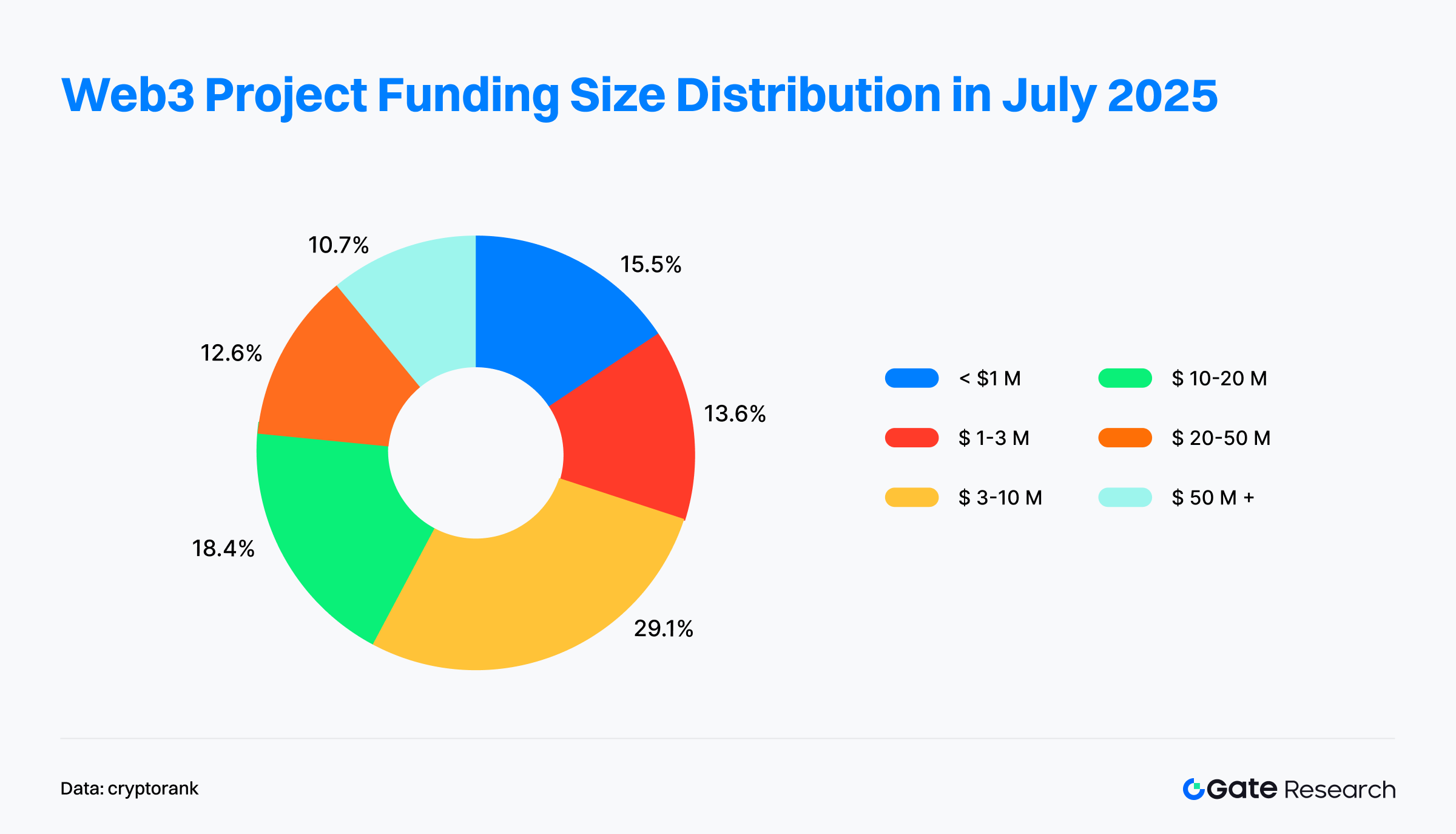

Em 103 operações Web3 divulgadas relativas a julho de 2025, surge uma preferência clara pelos projetos em fase de crescimento intermédia — os que já demonstraram potencial de expansão e aplicabilidade no mundo real.

As faixas mais dinâmicas situaram-se entre 3 e 10 milhões USD, correspondendo a 29% do total — geralmente rondas Series A ou B, sinal de que muitos projetos Web3 já passaram o Product-Market Fit e procuram capital para escalar. Este segmento gera maior atratividade para os investidores.

A soma dos intervalos 3–10M e 10–20M USD representa 47,5% de todas as operações, refletindo a lógica dominante: “investir no crescimento”. O financiamento privilegia projetos que já provaram tração e modelos de negócio validados para acelerar a liderança de mercado.

As grandes operações acima dos 20M USD continuam relevantes (mais de 22% do total, incluindo as acima de 50M), dirigindo-se sobretudo a empresas CeFi líderes, cotadas e M&A — espelhando a confiança nas lideranças do setor e na integração Web3–TradFi.

Já as fases early-stage (menos de 1M USD) foram 15,5% das operações e as de 1–3M USD, 13,6%. Isto atesta uma racionalização do mercado e o maior desafio de angariação para projetos iniciais, embora continue a surgir inovação e novas equipas, renovando o ecossistema a longo prazo.

Em suma, o mercado de fundraising Web3 de julho revela uma estrutura “em azeitona”: extremos com menor expressão, centro volumoso.

- A inovação nas fases iniciais alimenta o ecossistema;

- os projetos de topo consolidam a confiança;

- mas a alocação de capital foca-se acima de tudo nos ciclos de crescimento entre 3 e 20M USD.

Também o racional de investimento mudou — do “storytelling” para a “entrega de crescimento”. O capital privilegia equipas já estabelecidas, com modelos de negócio escaláveis e sustentáveis.

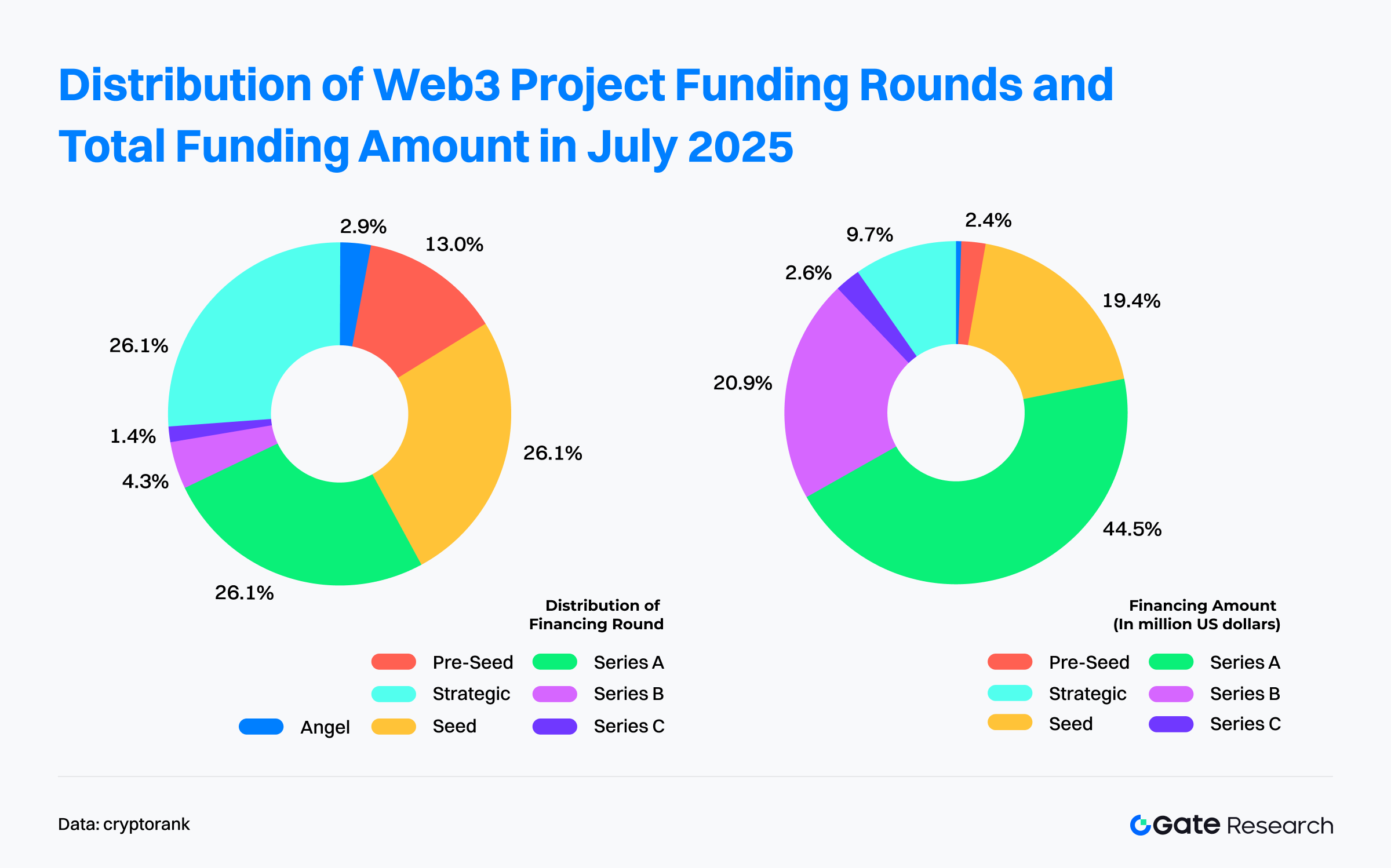

Nos dados de 67 operações Web3 de julho de 2025 com tipologia divulgada, ressalta o padrão: “rondas ativas de crescimento com concentração de capital nas Series A”.

- Em número de negócios, Seed, Series A e Estratégicas foram as mais comuns (cerca de 26,1% cada), mostrando interesse continuado em inovação inicial e colaborações de ecossistema, mas também forte aposta em projetos de crescimento já validados.

- Na alocação financeira, as Series A destacaram-se (44,4% do total mensal), indicando forte foco em projetos prontos a escalar. As Series B somaram mais 20,9%, ou seja, juntas absorveram mais de 65% do total, sinalizando a preferência por investimentos em fases mais maduras.

Pelo contrário, as rondas iniciais (Angel e Pre-Seed) foram quase 16% dos negócios, mas menos de 3% do capital — prova de uma estratégia alta frequência, baixo valor, com critérios de seleção muito rigorosos.

As rondas estratégicas equipararam-se às Seed e Series A em número, mas ficaram pelos 9,7% do capital, o que mostra que são sobretudo parcerias ou investimentos ecossistémicos, com cheques reduzidos face ao mainstream.

Muitos negócios tinham tipologia definida, mas subsiste uma fatia relevante de “Undisclosed”, incluindo PIPE e Post-IPO, ambas ferramentas clássicas dos mercados convencionais que reforçam a integração do Web3 nos mecanismos tradicionais de financiamento.

Note-se que em várias destas rondas não divulgadas foi declarado expressamente o uso dos fundos para compra de BTC, ETH ou SOL para a tesouraria. Embora esta lógica de alocação não integre a classificação-padrão do Cryptorank Dashboard, espelha a crescente importância dos criptoativos na gestão do balanço das empresas Web3.

De forma geral, julho de 2025 confirmou o predomínio de projetos de crescimento e a institucionalização do fundraising Web3.

Os investidores rejeitam o simples “storytelling” e apostam em projetos com validação de mercado, clareza regulatória e modelos de negócio sólidos — principalmente nas fases intermédias (Series A e B).

Paralelamente, instrumentos clássicos como PIPE e Post-IPO integram-se rapidamente no ecossistema Web3. O reforço de alocação de fundos para criptoativos principais (BTC, ETH, SOL) como reservas de tesouraria reflete estratégias de financiamento cada vez mais sofisticadas e diversificadas no setor.

Segundo o Cryptorank (5 de agosto de 2025), o Colosseum foi o investidor mais ativo do mês (9 negócios), evidenciando uma estratégia de elevado número de apostas e cobertura dos estágios iniciais. Seguiram-se a Coinbase Ventures (7) e a Animoca Brands (5), que continuam a destacar-se como investidores estratégicos nas áreas de infraestruturas e ecossistemas de conteúdos.

Entre os lead investors, Amber Group, Susquehanna International Group (SIG), CoinFund e Faction assumiram múltiplos papéis de liderança, influenciando a valorização, estrutura dos negócios e integração ecossistémica. Destacam-se SIG e Amber Group, ambas com experiência profunda em finanças tradicionais, como forças aceleradoras no Web3.

De uma forma geral, os investidores de topo mantêm-se ativos, com capital emergente e tradicional a convergirem rapidamente. A intersecção entre instituições TradFi e fundos cripto-nativos nos estágios iniciais está a acelerar o amadurecimento das operações de capital do Web3.

Projeto em Destaque do Mês

Delabs Games

Visão geral: A Delabs Games é um estúdio de desenvolvimento de jogos Web3, criado em 2021 por James Joonmo Kwon, ex-executivo da Nexon. Desde então, desenvolveu vários títulos baseados em blockchain — como Rumble Racing Star, Space Frontier e Metabolts — com foco em proporcionar experiências de gaming Web3 inovadoras desde a base.【3】

A 21 de julho, a Delabs Games anunciou o fecho de uma ronda Series A de 5,2 milhões USD liderada pela Hashed, atingindo um total financiado de 17,2 milhões USD.【4】

Investidores/Angels: Hashed, TON Ventures, Kilo Fund, IVC, Taisu Ventures, Arche Fund (Coin98), Yield Guild Games (YGG), Everyrealm, Jets Capital, entre outros.

Destaques:

- A Delabs quer romper com as limitações centralizadas dos jogos tradicionais, recorrendo ao blockchain para garantir a posse efetiva de ativos digitais aos jogadores. Com a sua plataforma de IA generativa Verse8, reduz barreiras ao desenvolvimento, permitindo que criadores e utilizadores construam cenários multijogador por linguagem natural — promovendo a co-criação comunitária e economias circulares in-game.

- O primeiro jogo, Boxing Star X, provou a viabilidade do modelo “light-social + Web3”, com receitas superiores a 300 mil USD por mês e ARPPU acima de 200 USD. O título aproxima-se dos 2 milhões de utilizadores globais e foi recentemente 7.º no ranking global da DappRadar, à frente de nomes como Axie Infinity. O próximo, Ragnarok: The Lost Memories, já regista mais de 100 mil pré-inscrições sem ter ainda sido lançado.

- A equipa reúne experiência de topo Web2 e Web3: o fundador James Joonmo Kwon foi CEO da Nexon (responsável por MapleStory e Dungeon & Fighter); o co-CEO JC Kim cofundou a Planetarium e é especialista em gaming blockchain. O círculo de investidores inclui Dingaling (NFT), o fundo Grail, o acelerador Liquid X e cofundadores da YGG — recursos valiosos para impulsionar o ecossistema Delabs.

Gaia Labs

Visão geral: A Gaia é uma rede descentralizada de IA que pretende redefinir a forma como se constrói, distribui e detém inteligência. Suporta uma infraestrutura peer-to-peer onde qualquer utilizador pode correr modelos e agentes de IA numa rede global de nós independentes — assegurando transparência, privacidade e resiliência. A Gaia Labs é a equipa-mãe do desenvolvimento inicial da rede Gaia.【5】

A 23 de julho, a Gaia Labs anunciou ter angariado 20 milhões USD entre Seed e Series A, liderada por ByteTrade, SIG Capital (Susquehanna), Mirana e Mantle Eco Fund. 【6】

Investidores: ByteTrade, SIG Capital (Susquehanna), Mirana, Mantle Eco Fund, EVM Capital, Taisu Ventures, NGC Ventures, Selini Capital, Presto, Stake Capital, FactBlock, G20, Amber, Cogitent Ventures, Paper Ventures, Republic Crypto, Outlier Ventures, MoonPay, BitGo, SpiderCrypto, Consensys Mesh, entre outros.

Destaques:

- A Gaia está a construir uma das principais redes globais descentralizadas de inferência IA, assente em arquitetura de nós distribuída. Conta atualmente com mais de 700 mil nós ativos, já completou mais de 17 biliões de inferências em milhares de ecossistemas blockchain e reúne mais de 1 milhão de carteiras únicas — forte prova de descentralização e adoção.

- O sistema de nós é uma referência técnica: cada nó pode alojar modelos de IA e executar inferências independentemente, recorrendo a dispositivos locais, servidores GPU ou PCs pessoais. A Gaia Labs implementou grandes LLMs open-source: LLaMA (Meta), Gemma/CodeGemma (Google), Phi (Microsoft) e Qwen (Alibaba) — oferecendo diversidade e alto desempenho em IA.

- O destaque é o Gaia AI Phone, smartphone nativo de IA baseado no Galaxy S25 Edge. Aqui, todos os modelos e agentes correm no dispositivo, sem cloud ou upload de dados do utilizador — garantindo, de raiz, a privacidade e propriedade dos dados.

- Para garantir cálculos fiáveis, a Gaia traz mecanismos de “inferência verificável”, incluindo staking de nós. Também aposta num conjunto de ferramentas para developers, frameworks abertos e SDKs, tornando o desenvolvimento de apps IA na Gaia tão acessível como criar websites em WordPress.

Syntetika

Visão geral: A Syntetika é uma plataforma descentralizada para emissão e negociação de ativos tokenizados. Suporta múltiplos produtos financeiros: criptoativos com yield, equity tokenizada de empresas privadas e representação de ativos do mundo real (RWA).【7】

A 17 de julho, o Hilbert Group anunciou que a Syntetika fechou uma ronda seed de 2,5 milhões USD para a sua plataforma de tokenização e exchange descentralizada.【8】

Investidores: Russell Thompson (CIO da Hilbert Group), John Lilic (adviser Hilbert, Head Nordark), Alex Berto (cofundador Aave/Allez Labs), entre outros.

Destaques:

- A Syntetika aposta na emissão e trading de ativos tokenizados em conformidade, integrando blockchain com enquadramentos regulatórios. Usa o zero-knowledge KYC (zkKYC) da Galactica, garantindo auditabilidade empresarial com privacidade do utilizador — criando um ecossistema descentralizado e em compliance. O objetivo é simplificar emissão, gestão e negociação de ativos on-chain, maximizando eficiência e segurança da tokenização de ativos tradicionais.

- Ao fundir liquidez DeFi com design estruturado de produtos, a Syntetika propõe uma plataforma de tokenização pensada para instituições. O produto inaugural tokeniza a estratégia de rendimento em BTC da Hilbert Group, permitindo aos utilizadores ganhar yield extra ao deterem BTC. Com know-how quantitativo do Hilbert, o objetivo passa por oferecer produtos estruturados de yield a institucionais e retalho.

- O conselho estratégico integra Max Rabinovitch (CSO Chiliz), Vladimir Maslyakov (CTO Blum), Chirdeep Chhabra (ex-Head Tokenization Citi) e John Lilic (adviser Polygon), fornecendo orientação e recursos de topo ao desenvolvimento da plataforma.

Blockskye

Visão geral: A Blockskye é uma plataforma empresarial de viagens e pagamentos baseada em blockchain, desenhada para simplificar reservas, despesas e reconciliação. Com integração na KAYAK for Business e sistemas PwC, elimina intermediários e processa pagamentos diretos via Blockskye Pay.【9】

A 17 de julho anunciou-se uma ronda Series C de 15,8 milhões USD liderada pela Blockchange, para expansão na Europa, América Latina e Ásia e desenvolvimento de pagamentos em tempo real com stablecoins.【10】

Investidores/Angels: Blockchange, United Airlines Ventures, Lightspeed Faction, KSV Global, Lasagna, Litquidity Ventures, Longbrook Ventures, TFJ Capital, entre outros.

Destaques:

- A Blockskye utiliza blockchain para agilizar viagens empresariais, tornando possível reservar voos, gerir despesas e processar pagamentos sem agências ou redes de cartões. Entre os clientes: PwC, TripAdvisor, Diageo. Com o novo financiamento, procura alargar presença entre a Fortune 500 e acelerar a internacionalização.

- O rastreio de propriedade em tempo real melhora a alocação de recursos, permitindo às agências cortar gastos em 84% e recuperar milhões em bilhetes não usados. Aponta-se para uma redução média de custos de viagem de 14,5% nas empresas.

- Lança agora uma nova geração de pagamentos, com liquidação transacional baseada em stablecoins. Ao contrário dos sistemas empresariais de processamento em lote, permite liquidações em tempo real, o que traz transparência, controlo e elimina atrasos — mudança estrutural nos pagamentos corporate. O objetivo não é “blockchainizar” sistemas legados, mas sim reconstruir de raiz a infraestrutura de viagens e pagamentos empresariais, com smart contracts e sincronização de dados no centro.

Limitless

Visão geral: A Limitless é uma plataforma descentralizada de mercados de previsão onde se pode apostar em eventos reais, em regime semelhante às opções binárias. Gera mercados diários com base em dados públicos de preços, semelhantes a opções 0DTE (zero-day-to-expiry), permitindo trading de curto prazo e alta frequência.【12】

A 1 de julho, anunciou uma ronda estratégica de 4 milhões USD, atingindo um total de 7 milhões USD captados.【12】

Investidores: Coinbase Ventures, 1confirmation, Maelstrom, Collider, Node Capital, Paper Ventures, Public Works, Punk DAO, WAGMI Ventures, entre outros.

Destaques:

- Combina livro de ordens com mecanismos inovadores de liquidez, proporcionando experiência de trading flexível e eficiente. Cada mercado tem dois books (Sim/Não), com ordens de mercado e limite. Mecanismos de fusão e divisão de participações aumentam a eficiência do capital; um programa diário de recompensas em USDC incentiva LPs a aportar liquidez junto do preço médio, estreitando spreads. A validação dos mercados é feita pelo oráculo Pyth Network. Fornece APIs e interfaces a smart contracts para integração de developers.

- A Limitless tornou-se o maior mercado de previsão na Base, com mais de 250M USD de volume negociado em contratos. Permite prever movimentos de preço (minutos, horas, dia) de ativos específicos, oferecendo trading simples, acessível e de alta frequência ao retalho, com barreira de entrada baixa.

- Tem em curso um programa de incentivos baseado em pontos, como preparação para a Token Generation Event (TGE). Ganham-se pontos por trading, liquidez e referrals, com possível airdrop futuro. Ao premiar os primeiros utilizadores com tokens, a Limitless constrói uma comunidade central fiel.

Conclusão

Em julho de 2025, o setor Web3 captou 3,68 mil milhões USD em 132 negócios, traduzindo o firme entusiasmo dos investidores. O mês foi marcado pela institucionalização crescente, concentração de capital e normalização de rondas Post-IPO e PIPE — reflexo da integração, cada vez mais profunda, entre Web3 e mercados de capitais tradicionais. Uma prática emergente é a afetação de fundos angariados à constituição de reservas em criptoativos mainstream.

O financiamento concentrou-se em CeFi (1,62 mil milhões USD) e serviços blockchain (1,4 mil milhões USD), ilustrando a tendência para modelos centrados na infraestrutura e serviços. O plano das aplicações continuou morno. O capital deslocou-se para projetos de crescimento intermédio (47,5% dos negócios entre 3M–20M USD), com destaque para as Series A. Este padrão revela a transição de estratégias baseadas em narrativa para investimentos validados pelo crescimento e racionalidade comercial.

Os principais financiamentos do mês reforçaram a tese de maturação e diversificação do mercado Web3:

- A Delabs Games inovou no gaming Web3 e monetização, com aposta na propriedade dos jogadores e criação de jogos com IA;

- A Gaia Labs mostrou o potencial da infraestrutura IA descentralizada, com aplicações como o Gaia AI Phone a fazerem a ponte entre Web3 e utilidade concreta;

- A Syntetika e a Blockskye evidenciaram o potencial dos ativos do mundo real tokenizados (RWA) e soluções empresariais blockchain — particularmente em compliance e liquidação imediata;

- A Limitless, enquanto mercado de previsão, destacou a inovação contínua em finanças on-chain e incentivos de utilizador.

O Web3 entra num ciclo mais comercializável e dominado por equipas maduras e modelos comprovados.

Referências:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Delabs Games, https://delabs.gg/

- GamesBeat, https://gamesbeat.com/with-5-2m-series-a-delabs-games-levels-up-web3-ambitions/

- Gaia, https://www.gaianet.ai/

- Gaia, https://www.gaianet.ai/blog/gaia-labs-raises-20m-series-a/

- Syntetika, https://syntetika.io/

- Hilbert Group, https://hilbert.group/en/hilbert-group-closes-heavily-oversubscribed-seed-round-for-syntetika-tokenisation-and-decentralised-trading-platform/

- Blockskye, https://www.blockskye.com/

- The Block, https://www.theblock.co/post/363173/blockskye-funding-blockchain-corporate-travel

- Limitless, https://limitless.exchange/simple/markets/59

- Cointelegraph, https://cointelegraph.com/press-releases/limitless-raise-4m-strategic-funding-launch-points-ahead-of-tge

Gate Research é uma plataforma avançada de análise e investigação sobre blockchain e criptomoedas, que fornece aos leitores conteúdos aprofundados, análise técnica, insights de mercado, estudos sectoriais, previsões de tendências e análise macroeconómica.

Declaração de Exoneração

Investir em mercados de criptomoedas acarreta riscos elevados. Recomenda-se que cada utilizador realize a sua própria diligência e compreenda integralmente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por eventuais prejuízos resultantes dessas decisões.

Artigos relacionados

Um Guia para o Departamento de Eficiência Governamental (DOGE)

gate Research: Relatório de Teste Retrospetivo de Produtos de Auto-Investimento

Investigação gate: Dos Ataques de Hacking à Reflexão Regulatória - Análise do Estado de Segurança das Criptomoedas em 2024

O que é MAGA? Decodificando o Token Temático de Trump

USDC e o Futuro do Dólar