# 意圖:DeFi復雜性問題的潛在解決方案在Luna崩潰前,我正爲一位朋友管理穩定幣收益策略,他想了解2020年1月時可觀的利率。朋友對加密貨幣不太熟悉,我們的合作方式是他將資金存入硬體錢包,然後我們定期視頻會議,我逐步指導他操作。我們將資金分散到各條鏈上的多個DeFi協議中。每次會議期間,我們要進行數十筆交易,涉及批準、轉移、交換、存款、索賠和提取資金等操作。資金被投入定制的LP交易對、Curve投票鎖定等,以最大化收益。我們幾乎使用了所有主流的跨鏈橋、DEX和收益聚合器。這個過程對朋友來說相當復雜。我需要詳細解釋每一步操作,他則要弄清各種DeFi工具的界面。以在Polygon上將USDC兌換爲FRAX/DAI LP爲例,需要12筆交易:1. 在DEX上將USDC兌換爲DAI(2筆交易)2. 將USDC和DAI跨鏈到Polygon(4筆交易)3. 在Polygon DEX上合並USDC和DAI(4筆交易)4. 將LP存入獎勵池(2筆交易)這個看似簡單的操作實際上非常繁瑣,尤其是在管理大規模投資組合時。從更高的層面來看,我們的操作都有明確的目標。比如"將以太坊上的USDC轉化爲Polygon上的FRAX/DAI LP,並存入質押池"。這就是操作的"內容",而12筆具體交易則是"如何"操作。從起點到終點需要一系列邏輯步驟,這些步驟都是可量化的。如果有強大的交易路由算法,這個過程可以簡化爲1-2步。我們只需提出目標,算法就能給出最佳路徑,甚至直接執行交易。這種路徑映射結構被稱爲"意圖",是以太坊中間件未來發展的重要方向。雖然業界對"意圖"的定義尚未達成共識,但已有一些普遍看法。一種定義是:"意圖是一組聲明性約束,允許用戶將交易創建外包給第三方,同時保持對交易的完全控制"。另一種說法是:"交易是命令性的,而意圖是聲明性的。交易指定如何運行EVM來改變狀態,而意圖只關注想要的狀態變化,不關心具體實現過程。"這兩種定義都強調意圖的"聲明性",即通過用戶和"求解器"之間的數據共享來尋求外部幫助。用戶聲明期望的結果,求解器提供實現方法。與具體參數的交易不同,意圖需要第三方映射。同時還有一些約束來限定可能的路徑。這有助於將可能性聚焦到一個較小的集合,用戶可以從中選擇。以我朋友的例子來說,意圖系統可以讓我們向一組求解器廣播最終目標,由它們計算出最佳路徑。我們選擇價格最優的路線並執行交易,中間步驟由求解器處理,用戶只需確認1-2筆交易。基於"意圖"的基本架構已經存在於EVM中。任何DEX在使用時都會尋找最佳交易路線。比如在Curve界面中,選擇交易資產後,系統會自動找到最佳的LP進行路由。對於沒有直接交易對的資產,訂單會經過多個LP來獲得最佳執行路徑,全部在一筆交易中完成。系統還會給出價格影響估計,以及如何限制滑點的建議。這種在DEX上的交易意圖只是一個基礎示例。界面只是幫助構建交易的工具,而意圖則是分享期望的結果(如獲取最多的USDC)和約束(如只賣出特定數量的FRAX)。求解器負責確定最佳的交換方案。一些聚合器如1inch或DeFiLlama已經在使用類似的意圖系統來構建交換交易。用戶提供執行參數,然後獲得一系列可能的交易中繼者選項。這些選項可能使用相同的交易路徑,但根據中繼者的不同,會有不同的費用和gas成本。用戶最終選擇最佳的價格/成本方案。除了交易聚合外,以太坊上還存在其他幾種"意圖"類型:1. 限價訂單:滿足條件時允許提取資產2. CowSwap式拍賣:基於非DEX流動性的第三方訂單執行3. Gas贊助:允許使用特定代幣執行第三方交易4. 委托:如白名單,在執行交易前進行數據庫檢查5. 交易批處理:允許對gas效率的意圖進行批處理6. 跨鏈交換:如Socket所提供的服務盡管訂單類型日益多樣化,但意圖最簡單的描述方式可能是"限價訂單的升級版"。限價單是希望以特定價格購買特定數量資產,直到有人接受訂單才執行。與限價訂單類似,意圖也由兩部分組成:用戶期望的最終狀態和求解器發起的交易。這兩部分結合起來,就構成了執行交易所需的全部內容。意圖架構的設計幾乎沒有風險。首先,求解器有動機不傳播包含可獲利MEV的意圖。很多情況下,MEV的提取需要在鏈上執行用戶訂單,這會暴露區塊鏈狀態,提取器可以利用這些信息獲利。常見的例子包括回溯和三明治交易。意圖的核心特徵是數據暴露。簽署意向消息意味着你願意以便利爲代價提取MEV。由於意圖無法直接廣播到以太坊內存池,它們被存放在私有的鏈下Interpool中。這些Interpool可以是許可的、無需許可的或混合型的。無許可Interpool使用去中心化API,允許系統中的節點自由共享意圖並給予執行者不受限制的訪問權。例如0x協議中繼器和提議的共享ERC4337內存池。開放內存池容易受到DDOS攻擊,也無法保證阻止不良意圖的傳播。相比之下,許可內存池採用可信API,能夠抵御DDoS攻擊,並且無需意圖傳播。它們依賴值得信賴的中介機構來保證執行質量。這些中介機構通常有良好聲譽,有動力確保一流的執行力。但它們仍然基於強大的信任假設,這與開放區塊鏈的核心理念有所衝突。混合解決方案試圖平衡無許可和許可系統的優勢。它們可能結合許可傳播和無許可執行,或者反之亦然。例如CoW Protocol這樣的訂單流拍賣使用可信方(協議鏈下訂單匹配)來操作拍賣,但參與是開放的。目前最流行的Interpool是中心化且需要許可的,它們沒有動力與競爭對手共享信息。風險在於,如果一方壟斷了大部分基於意圖的交易,可能會開始引入額外費用和其他尋租行爲,用戶的議價能力可能會消失。將意圖視爲限價訂單時,我們可以將其與Robinhood的訂單流支付(PFOF)進行類比。Robinhood提供"免費"交易,實際上是將用戶的訂單流出售給做市商,而不是發送到傳統交易所。做市商從訂單的買賣價差中獲利。雖然經紀公司有義務爲客戶提供最佳執行,但PFOF的經濟激勵可能會影響他們的決策。意圖可以看作是PFOF套利的一種形式,我們稱之爲MEV。長期未成交訂單創造的套利機會可能比直接添加到以太坊內存池的交易更有價值,因爲求解器可以確定路線,而不是在特定區塊中爭奪MEV。如果缺乏監管和透明度,求解器很可能會提供最差的路線,因爲它們的利潤與執行質量成反比。用戶需要謹慎選擇求解器,利用議價能力迫使求解器相互競爭。能爲用戶帶來最高回報的求解器將贏得訂單流。CoWSwap就採用了這種設計,使用批量拍賣爲交易者尋找最佳結算價格。CoWSwap不是立即執行訂單,而是批量收集和結算。系統通過求解器的公開競爭來匹配訂單。批次結束後,求解器提交用於結算訂單的方案。批量拍賣使得一批內的交易價格相同,避免了礦工重新排序交易的問題。CoW Protocol使用訂單流拍賣來確保交易者獲得最佳價格。但CoW訂單中仍存在一些MEV,因爲做市商需要在其他場所進行套利交易以保持盈利。目前,一些協議正在開發基於意圖的混合系統基礎設施。Flashbot的SUAVE正在構建私有內存池和區塊構建網路,以將流量引導至L2和以太坊。Anom則致力於構建下一代完全無需許可的基礎設施。還有其他幾家公司也加入了這個領域。雖然業界對意圖系統的最終贏家尚未達成共識,但這是加密領域正在發生的中間件層革命的一部分,旨在提高用戶友好度。目前的意圖主要用於換幣和訂單批處理,但未來目標是使其適用於更廣泛的數據和任意操作。這爲構建新的可能性創造了機會,比如在Fraxchain上,所有錢包都可能默認爲帳戶抽象。強大的意圖層可以爲Frax產品解鎖新的用例,並簡化在其上構建的應用程序。

DeFi意圖架構: 簡化復雜交易流程的潛在解決方案

意圖:DeFi復雜性問題的潛在解決方案

在Luna崩潰前,我正爲一位朋友管理穩定幣收益策略,他想了解2020年1月時可觀的利率。朋友對加密貨幣不太熟悉,我們的合作方式是他將資金存入硬體錢包,然後我們定期視頻會議,我逐步指導他操作。

我們將資金分散到各條鏈上的多個DeFi協議中。每次會議期間,我們要進行數十筆交易,涉及批準、轉移、交換、存款、索賠和提取資金等操作。資金被投入定制的LP交易對、Curve投票鎖定等,以最大化收益。我們幾乎使用了所有主流的跨鏈橋、DEX和收益聚合器。

這個過程對朋友來說相當復雜。我需要詳細解釋每一步操作,他則要弄清各種DeFi工具的界面。以在Polygon上將USDC兌換爲FRAX/DAI LP爲例,需要12筆交易:

這個看似簡單的操作實際上非常繁瑣,尤其是在管理大規模投資組合時。

從更高的層面來看,我們的操作都有明確的目標。比如"將以太坊上的USDC轉化爲Polygon上的FRAX/DAI LP,並存入質押池"。這就是操作的"內容",而12筆具體交易則是"如何"操作。從起點到終點需要一系列邏輯步驟,這些步驟都是可量化的。

如果有強大的交易路由算法,這個過程可以簡化爲1-2步。我們只需提出目標,算法就能給出最佳路徑,甚至直接執行交易。這種路徑映射結構被稱爲"意圖",是以太坊中間件未來發展的重要方向。

雖然業界對"意圖"的定義尚未達成共識,但已有一些普遍看法。一種定義是:"意圖是一組聲明性約束,允許用戶將交易創建外包給第三方,同時保持對交易的完全控制"。另一種說法是:"交易是命令性的,而意圖是聲明性的。交易指定如何運行EVM來改變狀態,而意圖只關注想要的狀態變化,不關心具體實現過程。"

這兩種定義都強調意圖的"聲明性",即通過用戶和"求解器"之間的數據共享來尋求外部幫助。用戶聲明期望的結果,求解器提供實現方法。與具體參數的交易不同,意圖需要第三方映射。同時還有一些約束來限定可能的路徑。這有助於將可能性聚焦到一個較小的集合,用戶可以從中選擇。

以我朋友的例子來說,意圖系統可以讓我們向一組求解器廣播最終目標,由它們計算出最佳路徑。我們選擇價格最優的路線並執行交易,中間步驟由求解器處理,用戶只需確認1-2筆交易。

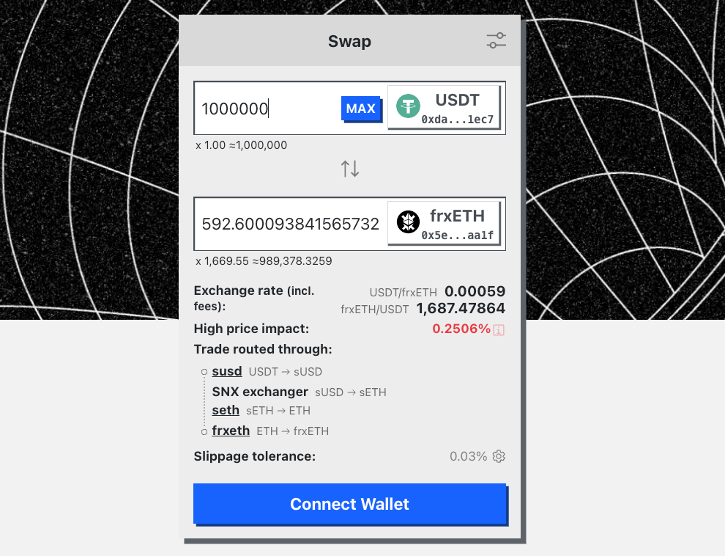

基於"意圖"的基本架構已經存在於EVM中。任何DEX在使用時都會尋找最佳交易路線。比如在Curve界面中,選擇交易資產後,系統會自動找到最佳的LP進行路由。對於沒有直接交易對的資產,訂單會經過多個LP來獲得最佳執行路徑,全部在一筆交易中完成。系統還會給出價格影響估計,以及如何限制滑點的建議。

這種在DEX上的交易意圖只是一個基礎示例。界面只是幫助構建交易的工具,而意圖則是分享期望的結果(如獲取最多的USDC)和約束(如只賣出特定數量的FRAX)。求解器負責確定最佳的交換方案。

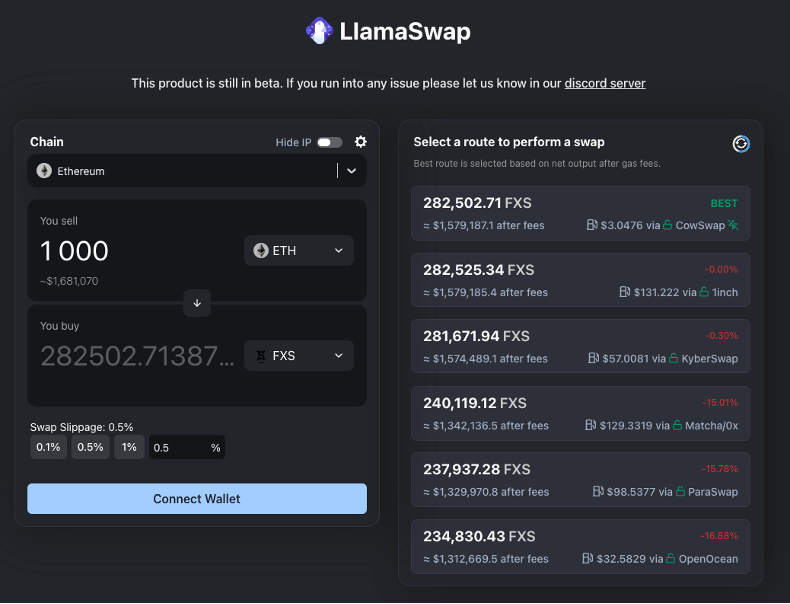

一些聚合器如1inch或DeFiLlama已經在使用類似的意圖系統來構建交換交易。用戶提供執行參數,然後獲得一系列可能的交易中繼者選項。這些選項可能使用相同的交易路徑,但根據中繼者的不同,會有不同的費用和gas成本。用戶最終選擇最佳的價格/成本方案。

除了交易聚合外,以太坊上還存在其他幾種"意圖"類型:

盡管訂單類型日益多樣化,但意圖最簡單的描述方式可能是"限價訂單的升級版"。限價單是希望以特定價格購買特定數量資產,直到有人接受訂單才執行。

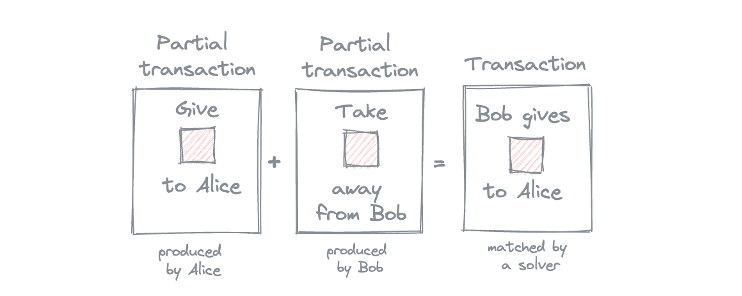

與限價訂單類似,意圖也由兩部分組成:用戶期望的最終狀態和求解器發起的交易。這兩部分結合起來,就構成了執行交易所需的全部內容。

意圖架構的設計幾乎沒有風險。首先,求解器有動機不傳播包含可獲利MEV的意圖。很多情況下,MEV的提取需要在鏈上執行用戶訂單,這會暴露區塊鏈狀態,提取器可以利用這些信息獲利。常見的例子包括回溯和三明治交易。

意圖的核心特徵是數據暴露。簽署意向消息意味着你願意以便利爲代價提取MEV。由於意圖無法直接廣播到以太坊內存池,它們被存放在私有的鏈下Interpool中。這些Interpool可以是許可的、無需許可的或混合型的。

無許可Interpool使用去中心化API,允許系統中的節點自由共享意圖並給予執行者不受限制的訪問權。例如0x協議中繼器和提議的共享ERC4337內存池。開放內存池容易受到DDOS攻擊,也無法保證阻止不良意圖的傳播。

相比之下,許可內存池採用可信API,能夠抵御DDoS攻擊,並且無需意圖傳播。它們依賴值得信賴的中介機構來保證執行質量。這些中介機構通常有良好聲譽,有動力確保一流的執行力。但它們仍然基於強大的信任假設,這與開放區塊鏈的核心理念有所衝突。

混合解決方案試圖平衡無許可和許可系統的優勢。它們可能結合許可傳播和無許可執行,或者反之亦然。例如CoW Protocol這樣的訂單流拍賣使用可信方(協議鏈下訂單匹配)來操作拍賣,但參與是開放的。

目前最流行的Interpool是中心化且需要許可的,它們沒有動力與競爭對手共享信息。風險在於,如果一方壟斷了大部分基於意圖的交易,可能會開始引入額外費用和其他尋租行爲,用戶的議價能力可能會消失。

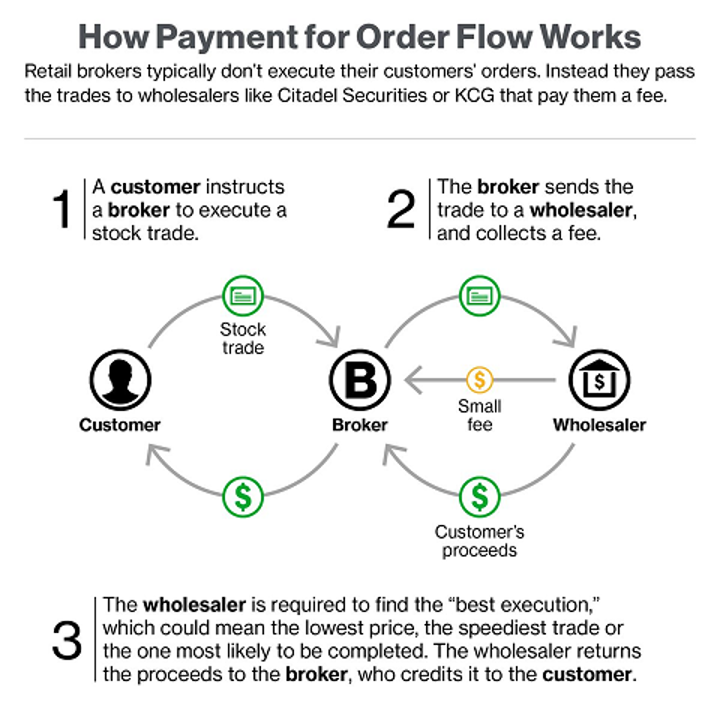

將意圖視爲限價訂單時,我們可以將其與Robinhood的訂單流支付(PFOF)進行類比。Robinhood提供"免費"交易,實際上是將用戶的訂單流出售給做市商,而不是發送到傳統交易所。做市商從訂單的買賣價差中獲利。雖然經紀公司有義務爲客戶提供最佳執行,但PFOF的經濟激勵可能會影響他們的決策。

意圖可以看作是PFOF套利的一種形式,我們稱之爲MEV。長期未成交訂單創造的套利機會可能比直接添加到以太坊內存池的交易更有價值,因爲求解器可以確定路線,而不是在特定區塊中爭奪MEV。

如果缺乏監管和透明度,求解器很可能會提供最差的路線,因爲它們的利潤與執行質量成反比。用戶需要謹慎選擇求解器,利用議價能力迫使求解器相互競爭。能爲用戶帶來最高回報的求解器將贏得訂單流。

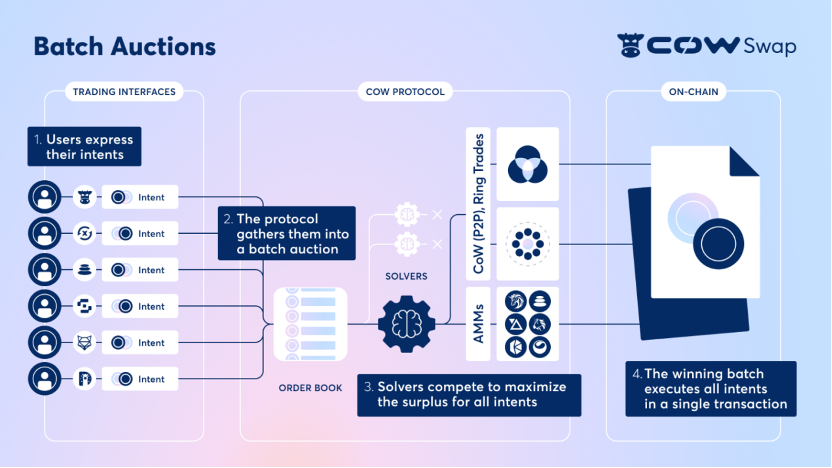

CoWSwap就採用了這種設計,使用批量拍賣爲交易者尋找最佳結算價格。CoWSwap不是立即執行訂單,而是批量收集和結算。系統通過求解器的公開競爭來匹配訂單。批次結束後,求解器提交用於結算訂單的方案。

批量拍賣使得一批內的交易價格相同,避免了礦工重新排序交易的問題。CoW Protocol使用訂單流拍賣來確保交易者獲得最佳價格。但CoW訂單中仍存在一些MEV,因爲做市商需要在其他場所進行套利交易以保持盈利。

目前,一些協議正在開發基於意圖的混合系統基礎設施。Flashbot的SUAVE正在構建私有內存池和區塊構建網路,以將流量引導至L2和以太坊。Anom則致力於構建下一代完全無需許可的基礎設施。還有其他幾家公司也加入了這個領域。

雖然業界對意圖系統的最終贏家尚未達成共識,但這是加密領域正在發生的中間件層革命的一部分,旨在提高用戶友好度。目前的意圖主要用於換幣和訂單批處理,但未來目標是使其適用於更廣泛的數據和任意操作。

這爲構建新的可能性創造了機會,比如在Fraxchain上,所有錢包都可能默認爲帳戶抽象。強大的意圖層可以爲Frax產品解鎖新的用例,並簡化在其上構建的應用程序。